微粒贷借钱比信用卡账单分期更胜一筹

发布时间:2023-06-02 05:43:07 作者:支付知识普及 点击:1167 【 字体:大 中 小 】

很多人在自己资金紧张的时候都选择使用信用卡账单分期来缓解还款压力,小编曾经也使用过信用卡账单分期,总的来说很不灵活。后来小编成为微粒贷的受邀用户以后,发现微粒贷真是宝藏产品,借几天算几天利息,比信用卡账单分期灵活多了。

微粒贷是采用等额本金的方式,借几天算几天的利息,支持随借随还,已还本金不再计息,提前还款也不会有罚金,非常灵活。微粒贷的日利率在 0.02%——0.05% 之间,一般在 0.05% 以下,像小编的日利率才 0.03%。受邀用户在微信支付和手 Q 钱包进去就能看到入口,使用微粒贷借款无需抵押和担保,无需提供任何纸质材料,并且提前还款还不需要交罚金。

1. 信用卡账单分期不灵活

使用信用卡账单分期是要收取手续费的,收手续费的方式有两种:第一种是提前一次性收取总的手续费,第二种是按月收取手续费。当你使用了信用卡账单分期,如果你还了几期后,想一次性还清,那么一次性收的手续费是不会退还的; 如果你是按月交手续费,大部分银行还会让你交完所有期数的手续费,用起来很不灵活,不够人性化。

2. 信用卡账单分期实际费率很高

信用卡账单分期所显示的利率看起来不高,但实际要高很多,手续费的计算不是简单的手续费率所借时间,而是需要借助金融工具才能算清,或者有个简单的估算办法,就是把银行宣传的分期费率2,就是大概实际的费率。

这样看来,微粒贷是比信用卡账单分期灵活多了,可以随时借随时还,借几天算几天利息,以后借款还是用微粒贷吧。

免责声明:市场有风险,选择需谨慎! 此文仅供参考,不作买卖依据。

易钱包 APP 用户注册教程

为什么我们都在用新一代 POS 机:易钱包

一文教你认清网络赌博常见套路

银盛通刷卡机手动变更商户的方法

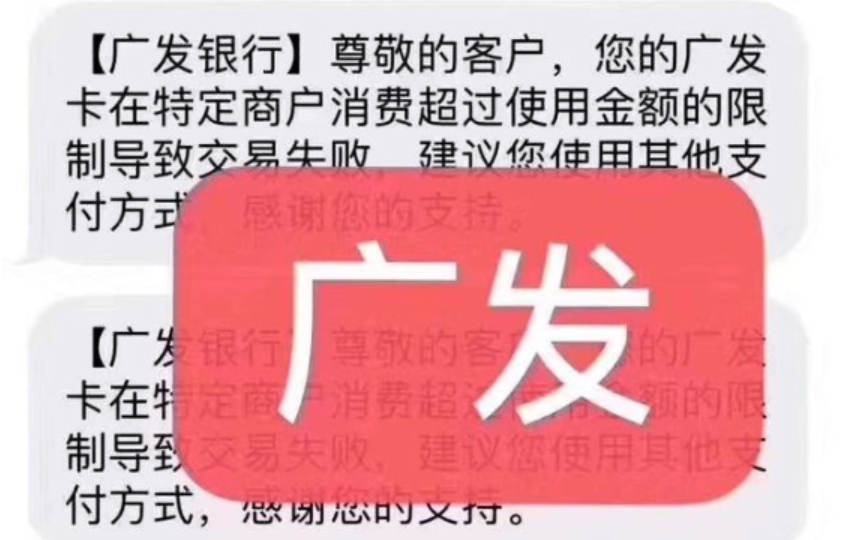

广发特定商户限制,为何更换支付方式

跨境支付公司PayerMax继续帮助海外中东公司提高跨境收款效率

易钱包是什么

CIPS亮相进博会跨境支付“朋友圈”持续扩大

易钱包 app 下载安装

易宝支付怎么样?支付清算法务沙龙的交流与发展经验